新财年 • 个人所得税税率专业总结

维州经营成本援助计划补助 • 解疑答惑

30/10/2021

专业人士的商业服务

23/12/2022

Australia

新财年 • 个人所得税税率专业总结

2020-2021

-专-业-

-高-效-

-诚-信-

Individual Rates of Tax 个人税率

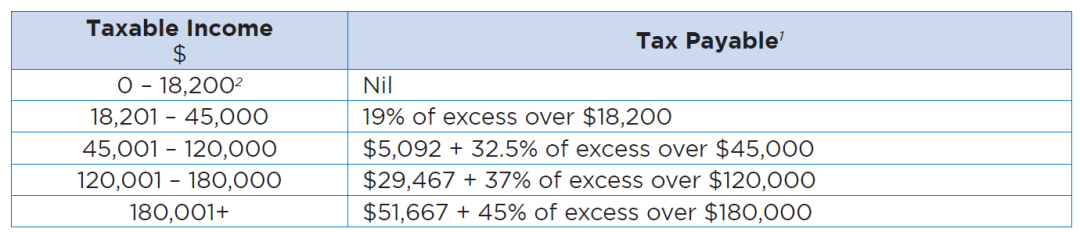

Resident Individual

澳洲居民的个人所得税

以下税率适用于2021收入年度的税务居民:

1 以上税率不包括2%的医疗保险税。

2 对于符合低收入税收抵销、低收入和中等收入税收抵销、老年人和退休人员税收抵销和/或某些其他税收抵销条件的纳税人,免税门槛可能实际上更高。

Non-resident Individual

非澳洲居民的个人所得税

以下税率适用于非澳大利亚居民的个人在整个收入年度的纳税:

1 医疗保险征费不由非居民支付。

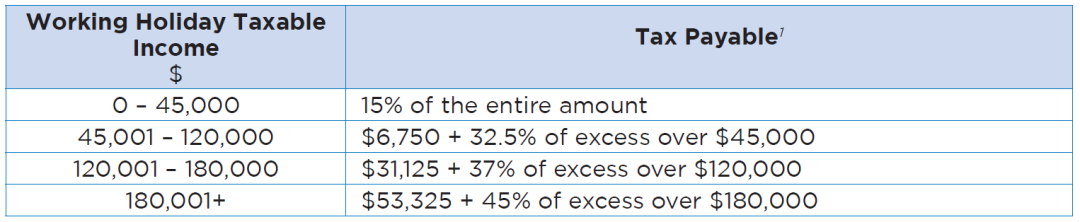

Working Holiday Makers

持有417签证的个人所得税

以下税率适用于“工作假期的人”(例如持有417签证)的个人的“工作假期应纳税收入”:

1 以上税率不包括2%的医疗保险税。然而,要注意的是,出于税收目的,非居民的度假工作人员不应缴纳联邦医疗保险税。

Resident Minor – Unearned

(Division 6AA) Income

澳洲未成年居民的个人所得税

以下税率适用于某些居住未成年人的收入(例如,在收入年度的最后一天未满18岁且非全职职业的居民),而这些收入不是“例外收入”:

1 医疗保险征费也可以支付。

2 未成年的居民没有资格享受低收入所得税抵销或低收入和中等收入所得税抵销的“非劳动”收入。

Non-resident Minor –

Unearned (Division 6AA) Income

非澳洲居民的未成年所得税

以下税率适用于某些非居民未成年人(例如,在入息年度的最后一天未满18岁而非全职工作的非居港未成年人)的入息不属“例外收入”:

1 医疗保险征费不由非居民支付。

Medicare Levy 医疗保险税

General Rate

全民医疗保险税率

Low-income

Thresholds (Individuals)

低收入人的税率抵扣门槛-个人

1 在应纳税收入水平低于的情况下,不应支付医疗保险征费。

2 应纳税所得额在分阶段限制内,医疗保险征费按超过阈值的10%支付。

3 2%的医疗保险税适用于全部应纳税收入。

Low-income Thresholds – Families

低收入人的税率抵扣门槛 – 家庭

如果纳税人的家庭收入在以下所列的规定之内,那么纳税人可能有资格支付不征收或减少的医疗保险征费,而且纳税人:

– 在收入年度的最后一天有配偶(包括事实上的同性或异性配偶);或

– 在收入年度内配偶死亡后未再婚的;或

– 对纳税人的子女享有被扶养人(无效和照顾者)税收抵销;或

– 有资格通过单独照顾另一个年龄在21岁或25岁以下的全职学生的个人来获得名义上的税收抵销。

针对低收入家庭的2020/21年医疗保险征费门槛如下:

Medicare Levy Surcharge

医疗保险附加费

Personal Tax Offsets 个人税收抵免

Personal Tax Offsets

个人税收抵免-受养人(照顾者)税收抵免

在下列情况下,纳税人可大致享有受养人(照顾者)税务抵销权:

– 赡养残疾人或照顾符合条件的残疾人的配偶;

– 赡养住在澳大利亚的残疾人或照顾符合条件的残疾人的父母或配偶的父母;或

– 赡养其或其配偶16岁或以上的残疾子女、兄弟或姐妹。

注意,ATO通常将该抵销称为无效和无效护理人税抵销,以避免其可能被认为是针对纳税人的任何受扶养人的。

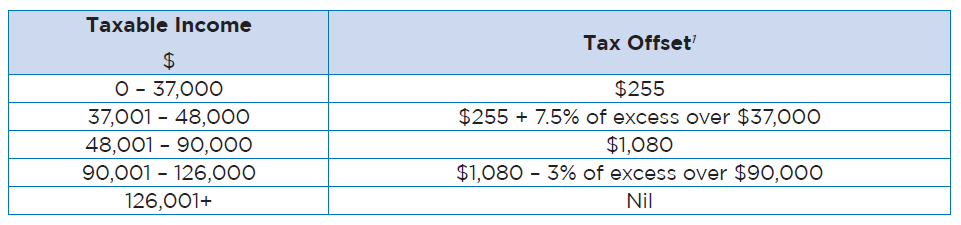

Low Income Tax Offset

低收入税率抵减

居民个人(包括根据ITAA 1936第98条评税的受托人,即现时有资格的居民受益人)可享有低收入税抵减(“LITO”)。

1 非“例外人士”的未成年人,没有资格申请《豁免条例》,以减少其非收入(即第6AA号收入)的税款。

Low and Middle Income Tax Offset

中低收入所得税抵减

居民个人(包括根据ITAA 1936第98条评估的受托人,即现时有资格的居民受益人)可享有中低收入所得税抵销(“LMITO”)。

1 非“例外人士”的未成年人没有资格申请LMITO以减少其非收入(即第6AA)收入的税收。

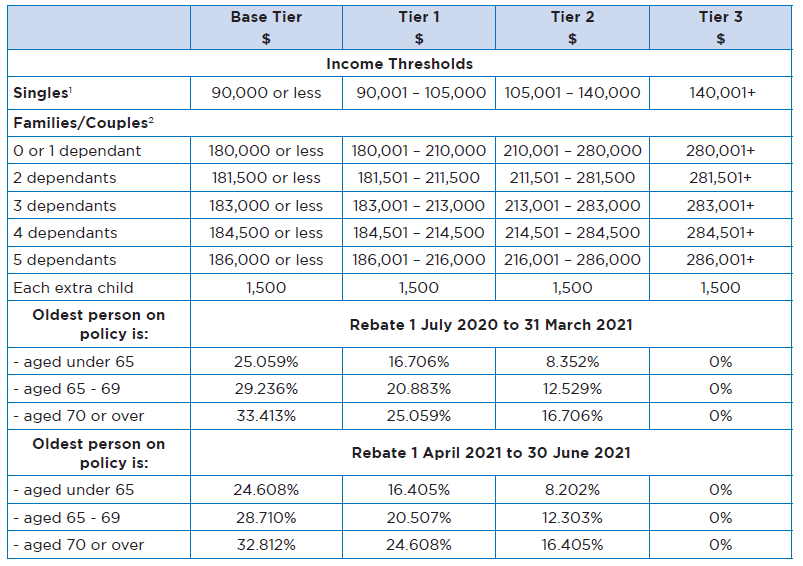

Private Health Insurance Tax Offset

私人健康保险税收抵减

私人健康保险(PHI)税收抵扣(或退税)是政府为遵守有关医院、一般治疗或两者兼而有之的政策而支付的费用。根据“附加费收入”(见第6页)和年龄“分级”来确定返利百分比和金额。

回扣百分比在每年4月1日计算。因此,在计算纳税年度的退税时,适用两个百分比:一个是7月1日至3月31日的退税,另一个是4月1日至6月30日的退税。

2021收入年的收入门槛和退税百分比如下:

Seniors and Pensioners Tax Offset

老年人和退休人员税收抵扣

“长者及退休人员税务抵减”(“SAPTO”)适用于以下人士:

– 在收入年度内至少有一天有资格根据1986年退伍军人权利法案领取养老金、津贴或福利,根据该法案已达到领取养老金的年龄且未被监禁;或

– 在收入年度内至少有一天符合领取1991年社会保障法规定的养老金的资格,并且没有被监禁;或

– 已包括在其可评税收入中:

(a) 社会保障养老金或教育入职支付(根据1991年社会保障法的定义);或

(b) 1986年退伍军人权利法案中定义的服务养老金、照顾者服务养老金、收入支持补贴或国防部队收入支持津贴(DFISA),或该法案第VIIAB部分第4节中提到的(DFISA)类型支付;并且在收入年度中至少有一天,不是在监狱里。

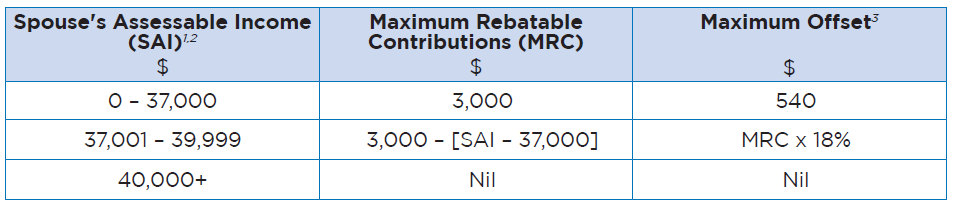

Superannuation Spouse

Contribution Tax Offset

养老金配偶供款税抵扣

税收抵免适用于纳税人为其低收入或非工作配偶(已婚或事实上的配偶)所作的非减让性贡献。2020/21年度的抵消额载于下表。

1 包括须申报的附带福利及须申报的雇主退休金供款。

2 如果配偶超过了2020/21年度的非优惠缴款上限,或者他们的养老金余额总额(截至2020年6月30日)等于或超过了2020/21年度的一般转移余额上限160万美元,则无法抵消。

3 如果实际捐款数额较低,则抵消额按实际捐款的18%计算。

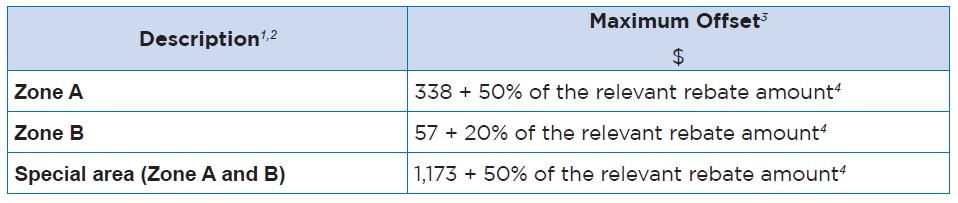

Zone Tax Offset

区域税收抵消

澳大利亚特定偏远地区(划分为A区和B区以及每个区域内的特殊地区)的“居民”纳税人可以享受区域税收抵销。一般来说,如果纳税人在一个地区居住(不一定是连续居住)183天或以上,那么他就是该地区的居民。

有关当前位于某一区域或特殊区域的位置列表,请参阅ATO网站上的“澳大利亚区域列表”。

2021年收入年度园区税收抵销水平如下:

解决方案

针对以上的重大变革,博通团队已为大家设计多套解决方案,帮助大家经济有效地建立长远的发展计划,欢迎致电客服03 9812 0607来源:博通会计师事务所

拥有丰富本地经验的专业会计师团队。致力于为澳大利亚大中小企业和高净值人士提供专业的生意结构重组、企业优化管理、税务规划、投资及财务结构管理等方面的咨询服务。

我们一直守护的核心价值是在澳洲乃至世界范围内,同客户建立长期、稳定的战略合作伙伴关系。

我们会竭尽所能地为每一位客户量身定做最优质化的服务,实现其利益的最大化,同时帮助拓展客户的商业平台以及促进个人财富的不断增长。

博通团队愿为您的生意和财富保驾护航!

博通会计师事务所在2021获得本年度澳大利亚卓越会计师奖提名

这是年度会计师行业最受期待的奖项之一,旨在鼓励和肯定专业发展和创新。

博通已被年度多元化和包容性计划/创新计划, 提名为澳大利亚会计奖的决赛入围者。

该奖项表彰和认可了个人和公司的成就,2021年的奖项将无与伦比,肯定了在过去的一年中迎接时代挑战和市场变化,引领行业领军人物的专业人士和公司所做出的贡献!

自疫情开始以来,我们的会计师团队一直扎根于经济危机的最前延,日以继夜地为华人社区提供最及时的帮助!感谢我们每位尊贵的客户一直以来的支持,我们承诺会一如既往地,为我们的广大社区提供最优质的服务!!!没有最好,只有更好!!!

博通税务会计事务所

电话: 03 9812 0607

总部地址:611 Camberwell Rd, CAMBERWELL VIC 3124

官方网站:https://vhlaccounting.com.au

服务时间: 周一至周五 9:00 ~ 18:00 (公共假日除外)

声明:所有的版权归属于VHL Partners,侵权必究。本文仅供参考,不能在任何情况或条件下被替代,依赖或当作法律意见或法律建议。本文提供的信息截止到发稿日期,或截至到相应税法所指定的日期。如果您对上述内容有任何疑问,请联系博通税务会计师。我们需要根据个人具体情况来做具体分析,从而制定具体的税务规划。本平台再次声明,我们不对任何依赖本文内容而私自采取的行动所导致的后果承担责任

{kind=link}

{kind=link}