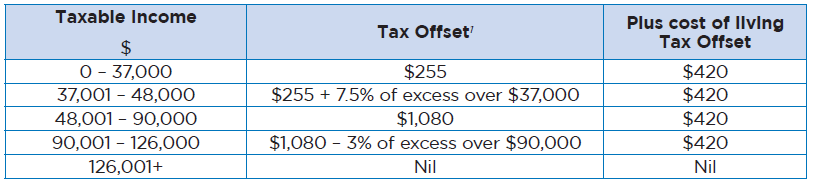

2022财年 • 个人所得税税率专业总结

维州政府将支持小型企业的通风计划—金额高达5000澳币

01/06/2022

维州政府新出炉$2000澳币补助

31/08/2022

Australia

2022财年

个人所得税税率专业总结

-专-业-

-高-效-

-诚-信-

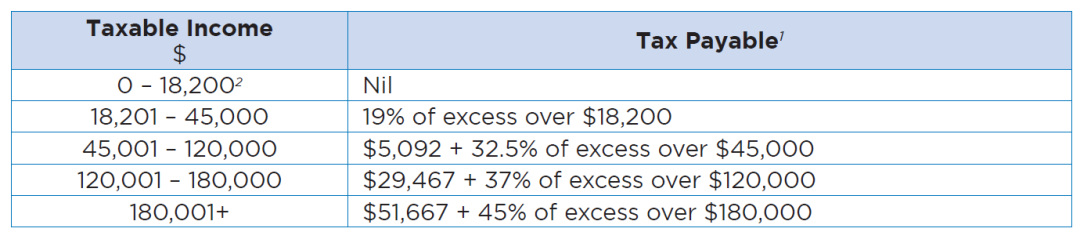

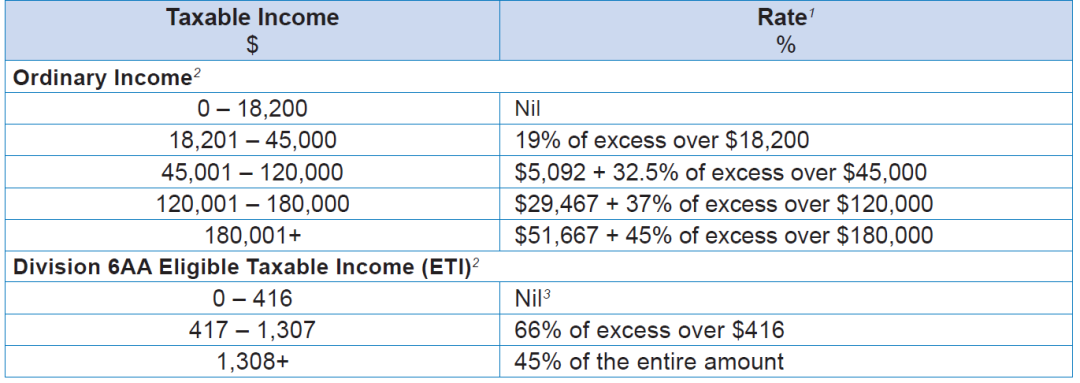

Individual Rates of Tax 个人税率

Resident Individual

澳大利亚居民的个人

以下税率适用于2022收入年度的税务居民:

1 以上税率不包括2%的医疗保险税。

2 对于符合低收入税收抵销、低收入和中等收入税收抵销、老年人和退休人员税收抵销和/或某些其他税收抵销条件的纳税人,免税门槛可能实际上更高。

Pro-Rated Tax-Free Threshold – Ceasing or Becoming a Resident

按比例计算的免税门槛——停止或成为居民

适用于居民个人的免税门槛(2021/22 年为 18,200 澳元)按比例计算,对于其纳税人不再是或成为纳税居民的2022年度收入,按比例计算的阈值使用以下计算公式:$13,464 + ($4,736 x 纳税人当年居住的月数÷12)

Non-resident Individual

非澳大利亚居民的个人

以下税率适用于非澳大利亚居民的个人在整个收入年度的纳税:

1 医疗保险征费不由非居民支付。

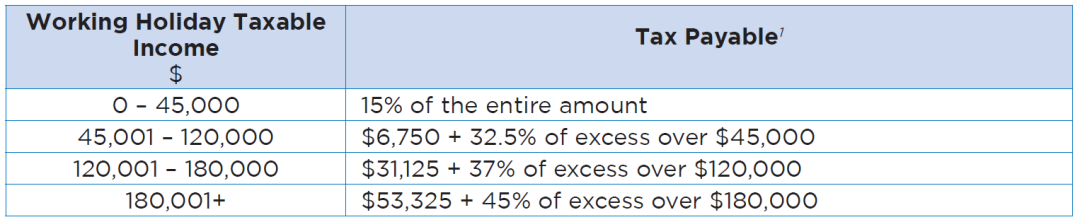

Working Holiday Makers

工作假期的人

以下税率适用于个人的“工作假期应税收入” “打工度假者”(例如,如果他们持有 417、462 或 Covid -19 大流行事件 408签证):

1 以上税率不包括2%的医疗保险税。然而,要注意的是,出于税收目的,非居民的度假工作人员不应缴纳联邦医疗保险税。

2 这些 WHM 税率不适用于英国、智利、芬兰、日本、挪威、土耳其、 德国(2017 年 7 月 1 日起)和以色列(2020 年 7 月 1 日起)。

Resident Minor – Unearned

(Division 6AA) Income

居民未成年人-非收入(6AA)收入

以下税率适用于某些居住未成年人的收入(例如,在收入年度的最后一天未满18岁且非全职职业的居民),而这些收入不是“例外收入”:

1 医疗保险征费也可以支付。

2 未成年的居民没有资格享受低收入所得税抵销或低收入和中等收入所得税抵销的“非劳动”收入。

Non-resident Minor –

Unearned (Division 6AA) Income

非居民未成年人-非收入(6AA)

以下税率适用于某些非居民未成年人(例如,非居民在收入年度的最后一天未满 18 岁且不是全职职业,这些不属于“例外收入”:

1 医疗保险征费不由非居民支付。

Medicare Levy 医疗保险税

General Rate

一般税率

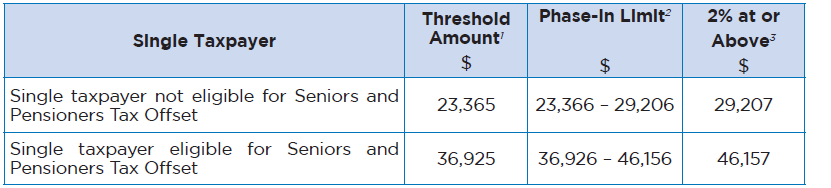

Low-income

Thresholds (Individuals)

低收入门槛-个人

1 在应纳税收入水平低于的情况下,不应支付医疗保险征费。

2 应纳税所得额在分阶段限制内,医疗保险征费按超过阈值的10%支付。

3 2%的医疗保险税适用于全部应纳税收入。

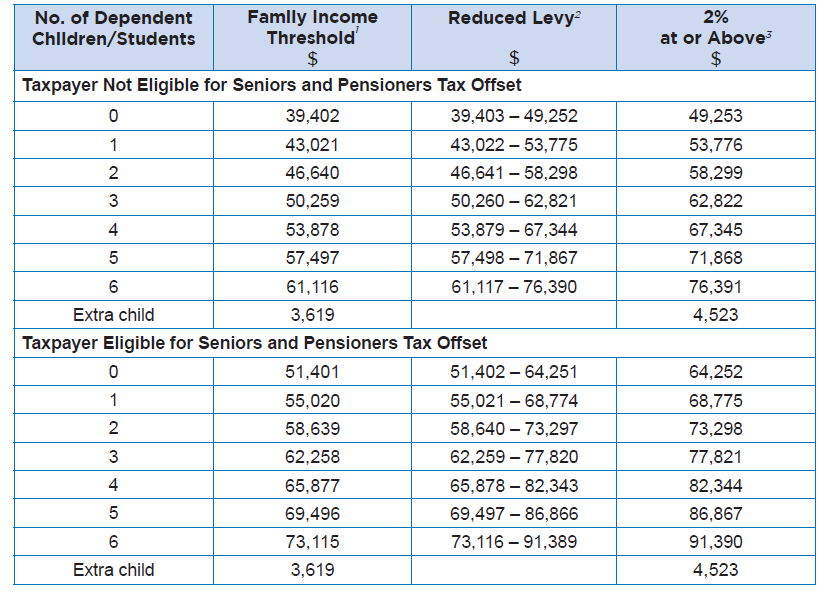

Low-income Thresholds – Families

低收入门槛 – 家庭

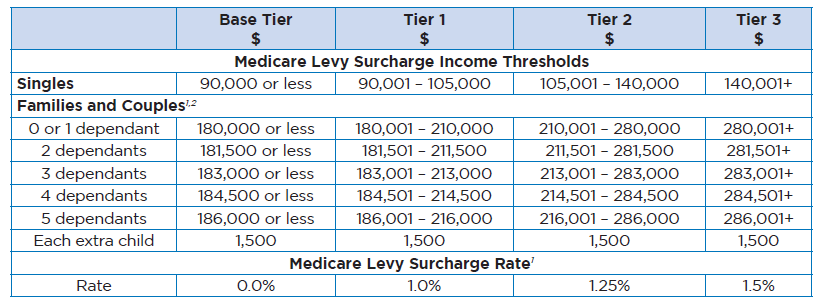

如果纳税人的家庭收入在以下所列的规定之内,那么纳税人可能有资格支付不征收或减少的医疗保险征费,而且纳税人:

– 在收入年度的最后一天有配偶(包括事实上的同性或异性配偶);或

– 在收入年度内配偶死亡后未再婚的;或

– 对纳税人的子女享有被扶养人(无效和照顾者)税收抵销;或

– 有资格通过单独照顾另一个年龄在21岁或25岁以下的全职学生的个人来获得名义上的税收抵销。

针对低收入家庭的2021/22年医疗保险征费门槛如下:

Medicare Levy Surcharge

医疗保险附加费

Personal Tax Offsets 个人税收抵免

Dependant (Invalid and Carer) Tax Offset

受抚养人(无效和照顾者)税收抵免

在下列情况下,纳税人可大致享有受养人(无效和照顾者)税务抵销权:

– 赡养残疾人或照顾符合条件的残疾人的配偶;

– 赡养住在澳大利亚的残疾人或照顾符合条件的残疾人的父母或配偶的父母;或

– 赡养其或其配偶16岁或以上的残疾子女、兄弟或姐妹。

注意,ATO通常将该抵销称为无效和无效护理人税抵销,以避免其可能被认为是针对纳税人的任何受扶养人的。

Notionally Retained

Dependant Tax Offsets

名义保留家属税收抵销

下列税收抵免已被取消,但理论上仍保留用于其他目的(例如,计算纳税人对区域税收抵免和/或海外力量税收抵免的权利):

Low Income Tax Offset

低收入税抵减

居民个人(包括根据ITAA 1936第98条评税的受托人,即现时有资格的居民受益人)可享有低收入税抵减(“LITO”)。

1 非“例外人士”的未成年人,没有资格申请《豁免条例》,以减少其非收入(即第6AA号收入)的税款。

Low and Middle Income Tax Offset

中低收入所得税抵销

居民个人(包括根据ITAA 1936第98条评估的受托人,即现时有资格的居民受益人)可享有中低收入所得税抵销(“LMITO”)。

1 非“例外人士”的未成年人没有资格申请LMITO以减少其非收入(即第6AA)收入的税收。

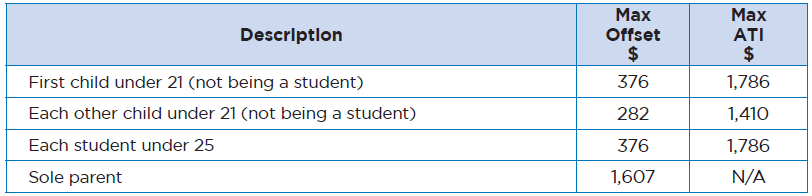

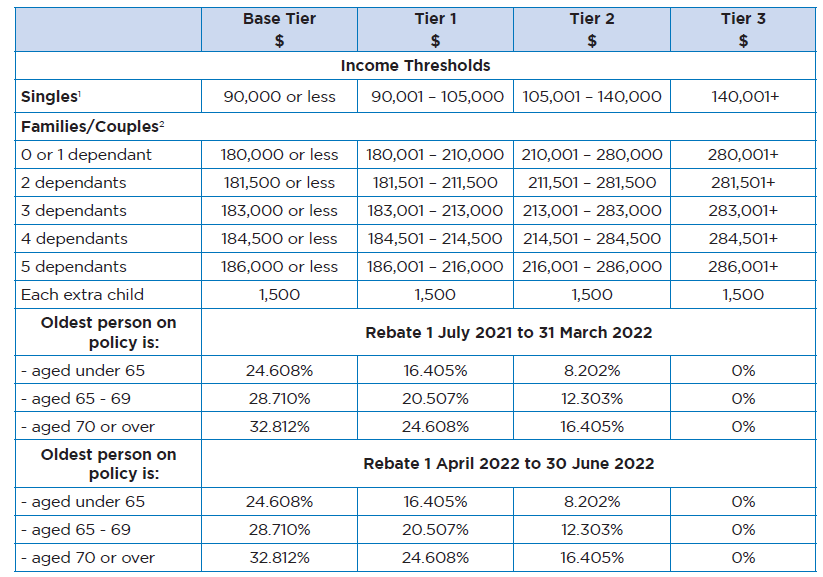

Private Health Insurance Tax Offset

私人健康保险税收抵销

私人健康保险(PHI)税收抵扣(或退税)是政府为遵守有关医院、一般治疗或两者兼而有之的政策而支付的费用。根据“附加费收入”(见第6页)和年龄“分级”来确定返利百分比和金额。

回扣百分比在每年4月1日计算。因此,在计算纳税年度的退税时,适用两个百分比:一个是7月1日至3月31日的退税,另一个是4月1日至6月30日的退税。

2022收入年的收入门槛和退税百分比如下:

Seniors and Pensioners Tax Offset

老年人和退休人员税收抵扣

“长者及退休人员税务抵减”(“SAPTO”)适用于以下人士:

– 在收入年度内至少有一天有资格根据1986年退伍军人权利法案领取养老金、津贴或福利,根据该法案已达到领取养老金的年龄且未被监禁;或

– 在收入年度内至少有一天符合领取1991年社会保障法规定的养老金的资格,并且没有被监禁;或

– 已包括在其可评税收入中:

(a) 社会保障养老金或教育入职支付(根据1991年社会保障法的定义);或

(b) 1986年退伍军人权利法案中定义的服务养老金、照顾者服务养老金、收入支持补贴或国防部队收入支持津贴(DFISA),或该法案第VIIAB部分第4节中提到的(DFISA)类型支付;并且在收入年度中至少有一天,不是在监狱里。

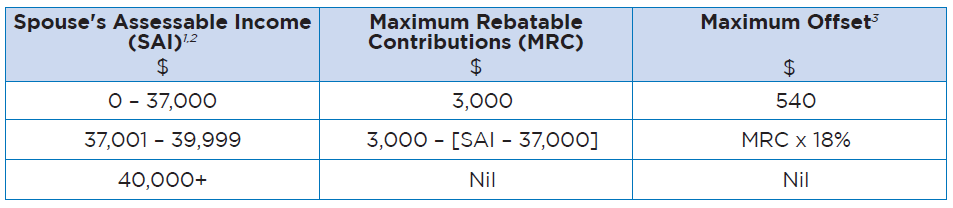

Superannuation Spouse

Contribution Tax Offset

养老金配偶供款税抵扣

税收抵免适用于纳税人为其低收入或非工作配偶(已婚或事实上的配偶)所作的非减让性贡献。2021/22年度的抵消额载于下表。

1 包括须申报的附带福利及须申报的雇主退休金供款。但不包括任何可评估的 First Home Super Saver 发放的金额。

2 如果配偶超过了2021/22年度的非优惠缴款上限,或者他们的养老金余额总额(截至2021年6月30日)等于或超过了2021/22年度的一般转移余额上限170万澳元(从 2021 年 7 月 1 日起的160 万澳元增加),则无法抵消。

3 如果实际捐款数额较低,则抵消额按实际捐款的18%计算。

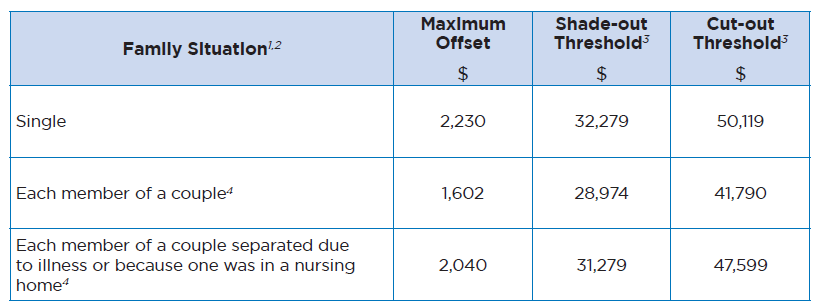

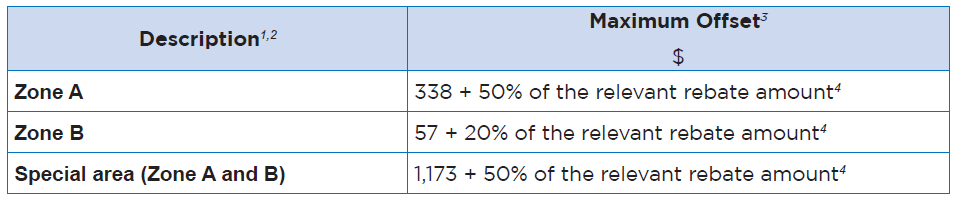

Zone Tax Offset

区域税收抵销

澳大利亚特定偏远地区(划分为A区和B区以及每个区域内的特殊地区)的“居民”纳税人可以享受区域税收抵销。一般来说,如果纳税人在一个地区居住(不一定是连续居住)183天或以上,那么他就是该地区的居民。

有关当前位于某一区域或特殊区域的位置列表,请参阅ATO网站上的“澳大利亚区域列表”。

2022年收入年度区域税收抵销水平如下:

Key Trustee Rates of Tax – 主要受托人税率

S.98(1)and(2)Assessments– Resident Beneficiary

S.98(1) 及 (2) 评税 – 居民受益人

如果目前有权获得信托收入份额的个人居民受益人处于法定残疾状态,或者非法定残疾状态,并且根据ITAA 1936第95A(2)条被视为目前有权获得收入份额,则适用以下税率。

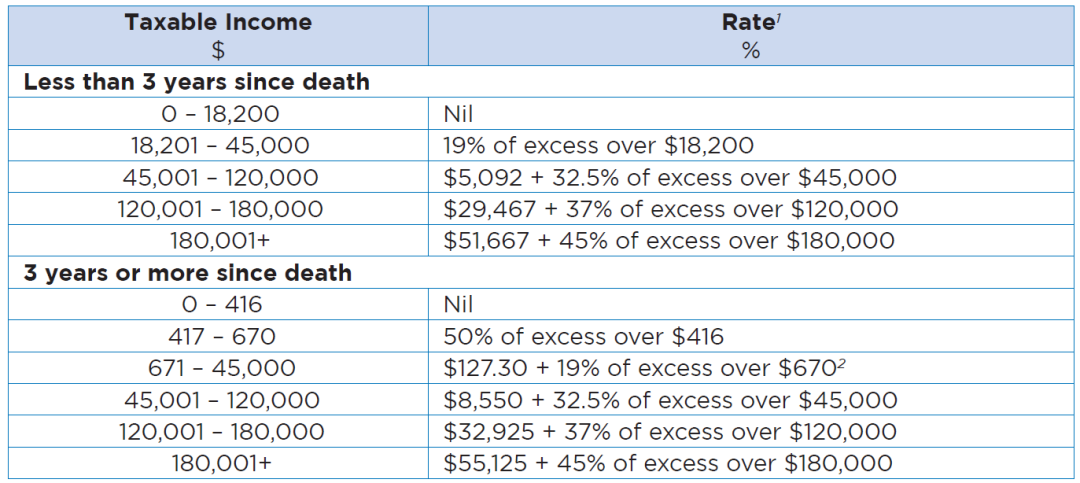

S.99 Trustee Assessment – Resident Deceased Estate

S.99 受托人评估 – 居民已故遗产

以下费率适用于根据ITAA 1936第99条对已故居民遗产进行评估的受托人。

如果死亡日期在收入年度结束前不满三年,则受托人被评估为居民个人。此后,费率适用,没有全额免税门槛。

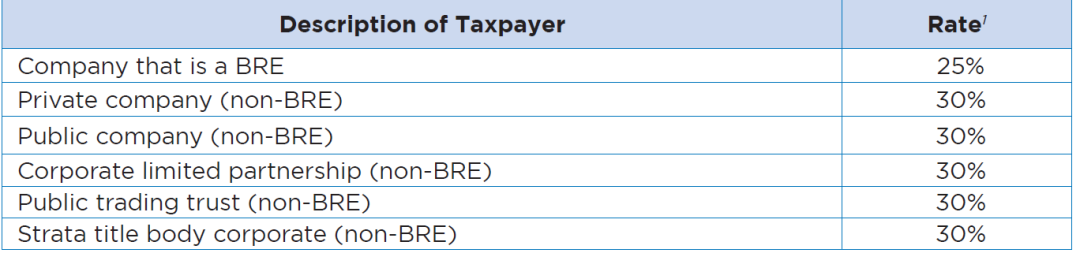

Company Rates of Tax – 公司税率

General Company Tax Rate

一般公司税率

Non-profit Company Tax Rates (other than BREs)

非营利性公司税率(BRE除外)

Non-profit BRE Company Tax Rates非营利性 BRE 公司税率

Key Super Rates and Thresholds –

关键超额利率和门槛

Superannuation Fund Rates of Tax

符合退休金基金税率

Concessional Contributions -General Cap

优惠供款 – 一般上限

优惠供款包雇主供款(随薪金供款)及申请税务扣减者自供款.

1 从2018/19年度起,如果退休金总余额低于50万澳元,如果他们的上限金额未使用,则可以进行额外的优惠供款。未使用的结转金额将在五年后过期。

2 由于指数化,从2021年7月1日的25,000澳元上涨。

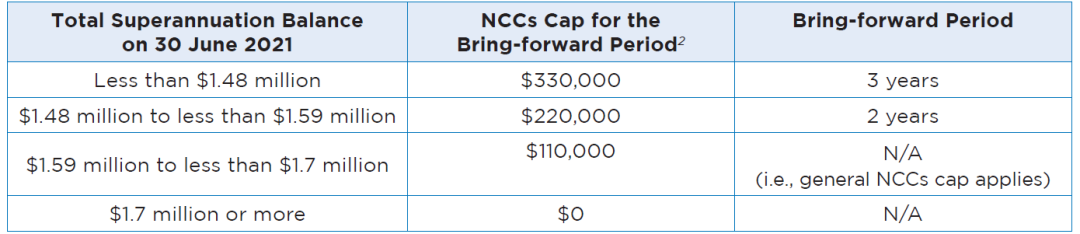

Non-concessional Contributions (‘NCCs’) – General Cap

非优惠供款(“NCCs”)— 一般上限

NCCs包括纳税人不申请税务扣减的个人供款。

Non-concessional Contributions (‘NCCs’) – Bring-forward

非优惠捐款(“NCCs”)——前期

在“bring-forward rule”下,个人的净捐助国上限可能会更高,大致而言,如果:

• 一个NCC超过年度上限(例如,2021/22年度为110,000澳元);

• 该人未满67岁(自2020年7月1日起从65岁增加),在首次触发规则的收入年度的任何时间(可能还需要考虑“work test”);和

• 它们尚未处于积极的前期。

“bring-forward rule”的适用期限各不相同,大致取决于该成员在触发该规则前一年的收入年度6月30日的退休金总余额(“TSB”)。

下表列出了2021/22年度触发bring-forward rule的NCCs上限:

CGT Cap Amount

CGT上限总和

个人可以选择与申请CGT小企业15年或退休豁免相关的某些供款,以计入其终身CGT上限,而不是他们的非优惠捐款上限。

Government Co-contribution

政府共同贡献

如个人为低收入或中等收入者(并符合其他资格要求),并作出个人(非优惠)供款,政府将为每供款1元缴付0.50元,最高金额为上限。2021/22年度的共同供款收入门槛和最高金额如下:

General Transfer Balance Cap

一般转账余额上限

一般转账上限用于各种目的,其中包括:

1 可转入退休(养老金)阶段的总资本金额;和

2 提供非优惠供款的资格。

Lump Sum Superannuation Benefits – Low Rate Cap Amount

一次性退休金福利 – 低利率上限金额

对退休金一次性付款适用低利率门槛是有上限的。低利率上限金额将减少之前应用于低利率阈值的任何金额。

Superannuation Guarantee Rate

养老金保证率

为符合条件的雇员提供低于规定水平的退休金支持(“收费百分比”)的雇主将有责任根据差额支付退休金担保费用。

Superannuation Guarantee – Maximum Contributions Base

退休金保证 – 最高供款基础

1 出于退休金保证的目的,雇主不必在超过此限额的雇员个人收入基础的该部分提供四分之一的退休金支持。

2 从2022年7月1日起,最高捐款基数将为60,220澳元。

FBT Rates and Thresholds 2023 & 2022

FBT费率和门槛

FBT Rate and Gross-up Rates

FBT利率和毛利率

Car Fringe Benefits – Statutory Formula Method – Statutory Fraction

汽车附加福利 – 法定公式法 – 法定分数

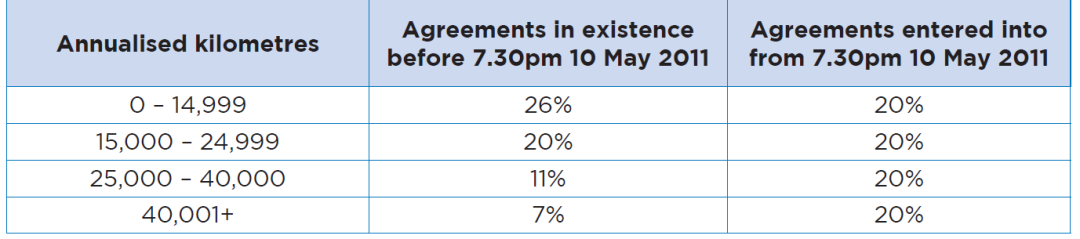

Motor Vehicle (other than a Car) – Residual Benefits – Cents per

Kilometre Rates

机动车辆(汽车除外) – 剩余收益 – 每公里澳分费率

Benchmark Interest Rate for Loan Fringe Benefits

贷款附加福利基准利率

Car Parking Threshold

停车阈值

Record Keeping Exemption Threshold

记录保存豁免阈值

Other Key Rates and Thresholds

其他关键利率和门槛

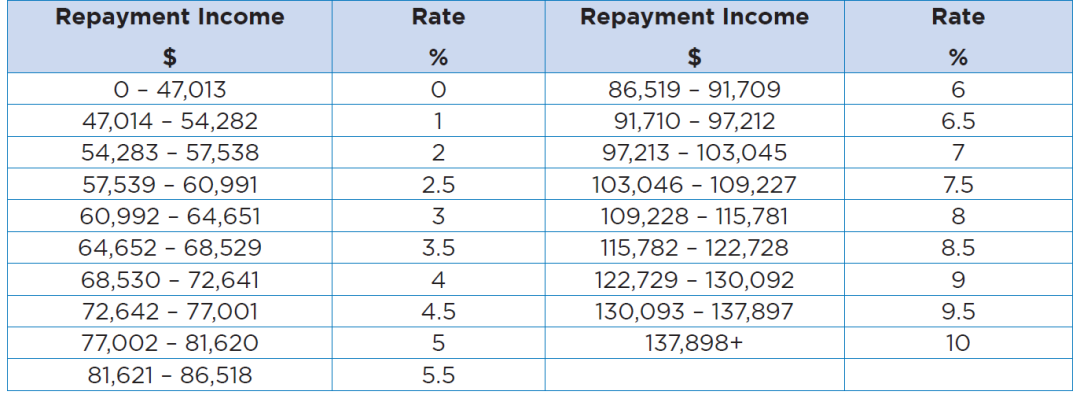

HELP Repayment Rates and Thresholds

帮助还款率和阈值

高等教育贷款计划(“HELP”)和其他学习和培训贷款的强制偿还是基于纳税人的“还款收入”。

还款收入按应纳税所得额加上任何总净投资损失、应申报的附加福利总额、豁免的外国就业收入和应申报的退休金缴款额计算。

2022年收入年度的还款收入门槛和利率如下:

Genuine Redundancy Payments – Tax-free Amounts

真正的裁员付款 – 免税金额

对于2022收入年度,真正裁员付款的免税金额计算如下:

$11,341 + $5,672 每完成服务一年

Cents Per Kilometre Rate for Car Deductions

汽车扣减率每公里澳分

根据每公里澳分的方法,单一费率用于申请汽车扣除 – 每辆车最多5,000商业公里(如果适用)。

Car Depreciation Cost Limit

汽车折旧成本限制

折旧成本限额适用于购买或首次持有汽车的收入年度。

1 灵车不受折旧车限制。

Capital Gains Tax (‘CGT’) Improvement Threshold

资本利得税 (“CGT”) 改进阈值

对于 CGT 之前,如果改进的成本基础和任何相关改进的成本基础超过以下两者,则对 CGT 前资产的某些改进被视为用于 CGT 目的的单独(后 CGT)资产:

1 与原始资产相关的CGT事件发生的收入年度的改善阈值(例如,资产的出售);和

2 该活动资本收益的5%。

Consumer Price Index Rates

消费物价指数率

Trading Stock: Valuation of Natural Increase – Prescribed Cost

Rates

交易存量:自然增长估值 – 规定成本利率消费物价指数率

Goods Taken from Stock for Private Use

从库存中取出供私人使用的货物

解决方案

针对以上的重大变革,博通团队已为大家设计多套解决方案,帮助大家经济有效地建立长远的发展计划,欢迎致电客服

03 9812 0607来源:博通会计师事务所

拥有丰富本地经验的专业会计师团队。致力于为澳大利亚大中小企业和高净值人士提供专业的生意结构重组、企业优化管理、税务规划、投资及财务结构管理等方面的咨询服务。

我们一直守护的核心价值是在澳洲乃至世界范围内,同客户建立长期、稳定的战略合作伙伴关系。

我们会竭尽所能地为每一位客户量身定做最优质化的服务,实现其利益的最大化,同时帮助拓展客户的商业平台以及促进个人财富的不断增长。

博通团队愿为您的生意和财富保驾护航!

博通会计师事务所再次喜获2022年度澳大利亚卓越会计师奖两项提名

这是年度会计师行业最受期待的奖项之一,旨在鼓励和肯定专业发展和创新。

该荣誉表彰和认可了个人和公司的成就,肯定了在过去的一年中迎接时代挑战和市场变化,引领行业领军人物的专业人士和公司所做出的贡献!

在后疫情时代的经济恢复期,我们专业的会计师团队会继续扎根于经济发展的最前沿,持续不断地为华人社区提供最及时的帮助!感谢我们每位尊贵的客户一直以来的支持,我们会继续努力,一如既往,与您乘风破浪,为您保驾护航!

博通税务会计事务所

电话: 03 9812 0607

总部地址:611 Camberwell Rd, CAMBERWELL VIC 3124

官方网站:https://vhlaccounting.com.au

服务时间: 周一至周五 9:00 ~ 18:00 (公共假日除外)

声明:所有的版权归属于VHL Partners,侵权必究。本文仅供参考,不能在任何情况或条件下被替代,依赖或当作法律意见或法律建议。本文提供的信息截止到发稿日期,或截至到相应税法所指定的日期。如果您对上述内容有任何疑问,请联系博通税务会计师。我们需要根据个人具体情况来做具体分析,从而制定具体的税务规划。本平台再次声明,我们不对任何依赖本文内容而私自采取的行动所导致的后果承担责任。